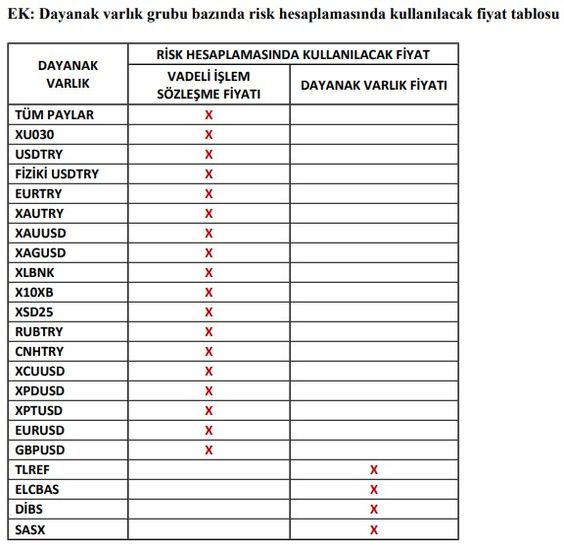

VİOP’taki Risk Hesaplaması Değişikliği

Bekir Gürdamar, Takasbank tarafından 11 Şubat’ta duyurulan ve 21 Şubat’ta yürürlüğe girecek olan önemli bir değişikliği ele alıyor. Bu değişiklikle birlikte, Vadeli İşlem ve Opsiyon Piyasası (VİOP) kapsamında bazı vadeli işlem sözleşmeleri için risk hesaplamasında dayanak varlık fiyatları yerine, doğrudan vadeli işlem sözleşmelerinin kendi fiyatları kullanılacak. 21 Şubat’ta, gün içindeki ilk risk hesaplama anında bu yeni uygulama geçerli hale gelecek.

Bu değişiklikten etkilenen sözleşmelerde pozisyonu bulunan yatırımcılar için teminat gerekliliklerinde önemli değişiklikler söz konusu olabilir. 20 Şubat’ta teminat tamamlama sürecine girmeyen bazı pozisyonların, piyasa fiyatlarında bir değişiklik olmasa bile hesaplama farkı nedeniyle teminat tamamlama durumuna düşebileceği analistler tarafından vurgulanıyor. Ayrıca, artan teminat gereklilikleri nedeniyle kaldıraç oranlarının da düşeceği ifade ediliyor.

Uzun vadeli kontratların teminat gerekliliklerinin, kısa vadeli sözleşmelere göre daha yüksek olacağına dikkat çeken analistler, bu durumun arbitraj fonları için de önemli değişikliklere yol açabileceğini belirtmektedir. Duyuruda, 21 Şubat Cuma günü anlık teminat tamamlama çağrılarının 20 Şubat tarihli dayanak varlık fiyatlarına göre yapılacağı, akşam saatlerinde hesaplanacak teminat tamamlama yükümlülüklerinin ise yeni değişikliğe dayanarak belirleneceği ifade edilmektedir.

Bu değişiklik, tüm paylar, BIST 30, BIST Likit Banka, BIST Banka Dışı Likit 10 ve BIST Sürdürülebilir 25 endeks sözleşmelerinin yanı sıra altın, gümüş ve döviz sözleşmeleri için de geçerli olacaktır. 21 Şubat’tan sonra, dayanak varlık fiyatı ile risk hesaplaması yapılmaya devam edecek sözleşmeler arasında ise TLREF (Türk Lirası Gecelik Referans Faiz Oranı), ELCBAS (Aylık Baz Yük Elektrik), DİBS (Devlet İç Borçlanma Senedi) ve SASX (Saraybosna Borsası SASX 10 Endeksi) yer alacaktır.